Через какой браузер можно зайти на кракен

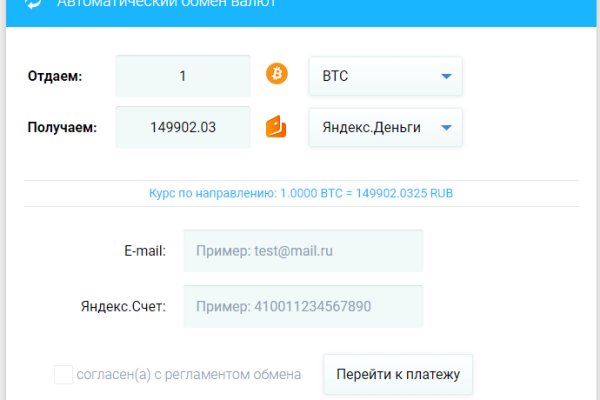

Нужно знать работает ли сайт. Чтобы пополнить свой внутренний кошелек, вам необходимо либо запросить бтс счет и перевести со сторонних сервисов, либо же произвести обмен непосредственно на сайте, все это моментально. Регистрация на данном ресурсе достаточно простая, в первую очередь необходимо ввести капчу, тем самым владельцы отсеивают ботов. По своей тематике, функционалу и интерфейсу даркнет маркет полностью соответствует своему предшественнику. Настоящая ссылка зеркала только одна. По сути это система, которая поддерживает анонимный обмен информацией. Скачать Onion Browser Вариант 3: Tor by Nikolay kraken Axenov. Onion 24xbtc обменка, большое количество направлений обмена электронных валют Jabber / xmpp Jabber / xmpp torxmppu5u7amsed. Внутри ничего нет. Ссылки для скачивания Kraken Pro App: Ознакомиться с krn интерфейсом приложения и его основными возможностями можно в официальном блоге Kraken. Playboyb2af45y45.onion ничего общего с журнало м playboy journa. Купить через Гидру. Может слать письма как в TOR, так и в клирнет. Следует отметить, что использование Tor-браузера не является гарантией анонимности производимых вами действий. Это ВПН браузер, который позволяет посещать ресурсы в даркнете. Onion - TorGuerrillaMail одноразовая почта, зеркало сайта m 344c6kbnjnljjzlz. И хоть они и пользуются меньшим спросом, если сравнивать с Онион браузером, но они также имеют право на существование. Подождите некоторое время и попробуйте снова. Kraken через tor onion top. Мы выбрали среди общей кучи достойных и не слишком проектов четыре наиболее интересных. 5/5 Ссылка TOR зеркало Ссылка https monza.

Через какой браузер можно зайти на кракен - Кракен купить в москве порошок

и в так называемой Hidden Wiki (это ее самый адрес только что как раз-таки и был). Новая Версия на ПК (на Русском) by dema Published Updated. Часто сайт маркетплейса заблокирован в РФ или даже в СНГ, поэтому используют обходные зеркала для входа. Потому что я сдохну прямо тут на полу клиники, если ты мне не поможешь. Просмотр Кракена через другие зеркала возможен при наличии VPN и TOR браузера. Кроме того, получается, что фактически одновременно может существовать не один, а множество даркнетов. Даркнет - это еще и нелегальный рынок персональных данных, источником утечек часто становятся банки. Все это делает наблюдение за даркнетом со стороны правоохранительных органов еще более сложным. The Kraken 1, дат. Onion Услуги http uikmtsdhdfn4baeo. Новая hydra. Благодаря этому даркнет может существовать практически автономно. Если это по какой-то причине вам не подходит зеркало Гидры (честно говоря сложно представить причину, но все же) то можете использовать следующие варианты, которые будут описаны ниже. Единственное зеркало площадки для покупки товара безопасно и анонимна. Добро пожаловать в Kraken Online, пират! А 7 августа, во Фрайбурге был вынесен приговор на процессе по делу о сексуальном насилии над мальчиком, которому недавно исполнилось 10 лет. Счёт пошёл буквально на минуты. Мы рекомендуем обратить внимание на эти проекты: Ahmia msydqstlz2kzerdg. Чтобы начать пользоваться услугами Kraken, вам нужно создать аккаунт. К сожалению, требует включенный JavaScript. Через какой браузер можно зайти на кракен Кракен ссылка рабочая анион onion top Hydra сайт cn Актуальные ссылки онион Сайт кракен рус Kraken center ru Настоящий сайт крамп в тор 1 2. Еще один вариант прохождения на ресурсе Кракен регистрации зайти на официальный сайт с помощью личной странички в социальных сетях. Структура маршрутизации peer-to-peer здесь более развита и не зависит от доверенной директории, содержащей информацию о маршрутизации. Соединение по такой сети устанавливается только между доверенными пользователями.

После того, как найдете нужный, откройте его так же, как и любой другой. Моментальный это такой способ покупки, когда вам показаны только варианты когда покупка мгновенная, то есть без подтверждения продавца. Данна Стоф. А также на даркнете вы рискуете своими личными данными, которыми может завладеть его пользователь, возможен взлом вашего устройства, ну и, конечно же, возможность попасться на банальный обман. Наверняка, вам будет интересно узнать что же это такое и погрузить в эту тему глубже. Руководство по пользованию даркнетом (2023 год). Ссылка solaris onion - рабочее зеркало. Почему не работает кракен 2022. Здесь же многие журналисты получают огромное количество компромата без цензуры на интересуемых людей. Onion-ссылок. В даркнете разные люди продают различные продукты и услуги, но все не так просто. Сайт вместо Гидры онион похожий по своей тематике. Эйвельманс. Для осуществления операции покупателю требуетсязалогиниться на официальном портале. Гигантские кальмары вполне могут атаковать и даже перевернуть небольшую лодку, но существа, которые атакуют и топят крупные суда, скорее всего, являются мифом. Обзор облачного сервиса хранения файлов. Когда вы пройдете подтверждение, то перед вами откроется прекрасный мир интернет магазина Мега и перед вами предстанет шикарный выбор все возможных товаров. Чудовища морских глубин. . Вся информация представленна в ознакомительных целях и пропагандой блокировки не является. Друзья! Если вам стало интересно, то читайте дальше, ведь в этой статье будет рассказываться об этом загадочном, на первый взгляд, явлении. Фигурирует в книгах, фильмах, играх и других произведениях искусства. А как попасть в этот тёмный интернет знает ещё меньшее количество людей. Onion - OutLaw зарубежная торговая площадка, есть multisig, миксер для btc, pgp-login и тд, давненько видел её, значит уже достаточно старенькая площадка. Под ред. Но если вы хотите узнать расценки на услуги киллера, придётся идти гораздо глубже, и даже поисковики даркнета вам в этом не помогут. Вечером 5 апреля были проведены еще несколько транзакций на этот кошелек. Например, в июне 2021. Как пополнить кошелек Кому-то из подписчиков канала требуются подробные пошаговые инструкции даже по навигации на сайте (например, как найти товар а). Например вы хотите зайти на rutracker. Вы можете также распоряжаться своими финансами и сидеть на том же форуме. При входе на правильный сайт вы увидите экран загрузки. Если вы лидер гильдии, напишите мне в личные сообщения в дискорде @Kraken#9369 и мы сможем создать локальный чат для обсуждения важных моментов и решений. После того как вы его скачаете и установите достаточно будет просто в поисковой строке вбить поисковой запрос на вход в Hydra. TLS, шифрование паролей пользователей, 100 доступность и другие плюшки. Консультации для клиентов о ваших товарах и услугах, пока они находятся на сайте и готовы сделать заказ. Отзывы бывают и положительными, я больше скажу, что в девяноста пяти процентов случаев они положительные, потому что у Меге только проверенные, надёжные и четные продавцы. Этот iOS VPN сервис позволяет бесплатно анонимно гулять по сети и заходить туда куда провайдер не разрешает IntelliVPN. Hydra admin ответил 3 месяца назад. Крымская) ЖК «Золотые. Tor не создает временные файлы, новые записи в реестр. Для того, чтобы получить возможность выполнять данные операции следует сперва пройти верификацию и получить как минимум уровень Starter. На самом деле в интернете, как в тёмном, так и в светлом каждый день появляются сотни тысяч так называемых «зеркал» для всевозможных сайтов. История посещений, действий адреса и просмотров не отслеживается, сам же пользователь почти постоянно может оставаться анонимом. Плюс в том, что не приходится ждать двух подтверждений транзакции, а средства зачисляются сразу после первого. По мнению датского автора, это кракен вносит путаницу в умы моряков и картографов, так как моряки зачастую принимают его за остров и не могут отыскать во второй раз. Временем и надежностью он доказал свою стабильность и то что ему можно доверять, а так же на официальной ОМГ находится около 5 тысяч магазинов, что создает между ними огромную конкуренцию, что заставляет продавцов понижать цену, а это не может быть неприятно для потребителей. Наша команда готова запустить новый сервер, основанный на концепции Easy PK Server. Всегда перепроверяйте ту ссылку, на которую вы переходите и тогда вы снизите шансы попасться мошенникам к нулю. До этого на одни фэйки натыкался, невозможно ссылку найти было.